刘旭 刘浩然

引言

目前,我国数字经济发展水平仍处于起步阶段的地区很少,六成省(区、市)聚集在发展和追赶阶段,部分地区有望成为新秀。整体来看,数字经济头部五省(市)与其他地区的差距仍然很大,各省(区、市)所处数字经济发展阶段分布呈现从尾部向中部集聚的态势。

2020年一场突如其来的新冠肺炎疫情迅速蔓延,对经济发展、社会生产带来巨大冲击。负面影响的背后,新的经济增长点逆势而生,数字经济在危机面前特有的韧性和免疫力极大彰显,成为助推地区经济复苏的关键抓手。近日,赛迪顾问发布《2020中国数字经济发展指数(DEDI)》,聚焦新形势下区域数字经济发展的新格局、新特点、新动力,对全国31个省(区、市)数字经济发展情况进行了全面评估与分析,为“疫情后时代”各地区打造数字经济关键优势提供路径参考。

01

10省(市)位于平均水平以上

赛迪顾问数字经济产业研究中心遵循系统、科学、可操作、可对比五个基本原则,从基础、产业、融合、环境4大关键维度,10个核心指标,41个细分指标,对全国31个省(区、市)(不包括我国港澳台地区)的数字经济发展情况进行评估,以期更加精确、全面地反映当前中国各地数字经济的发展水平与阶段性特点。

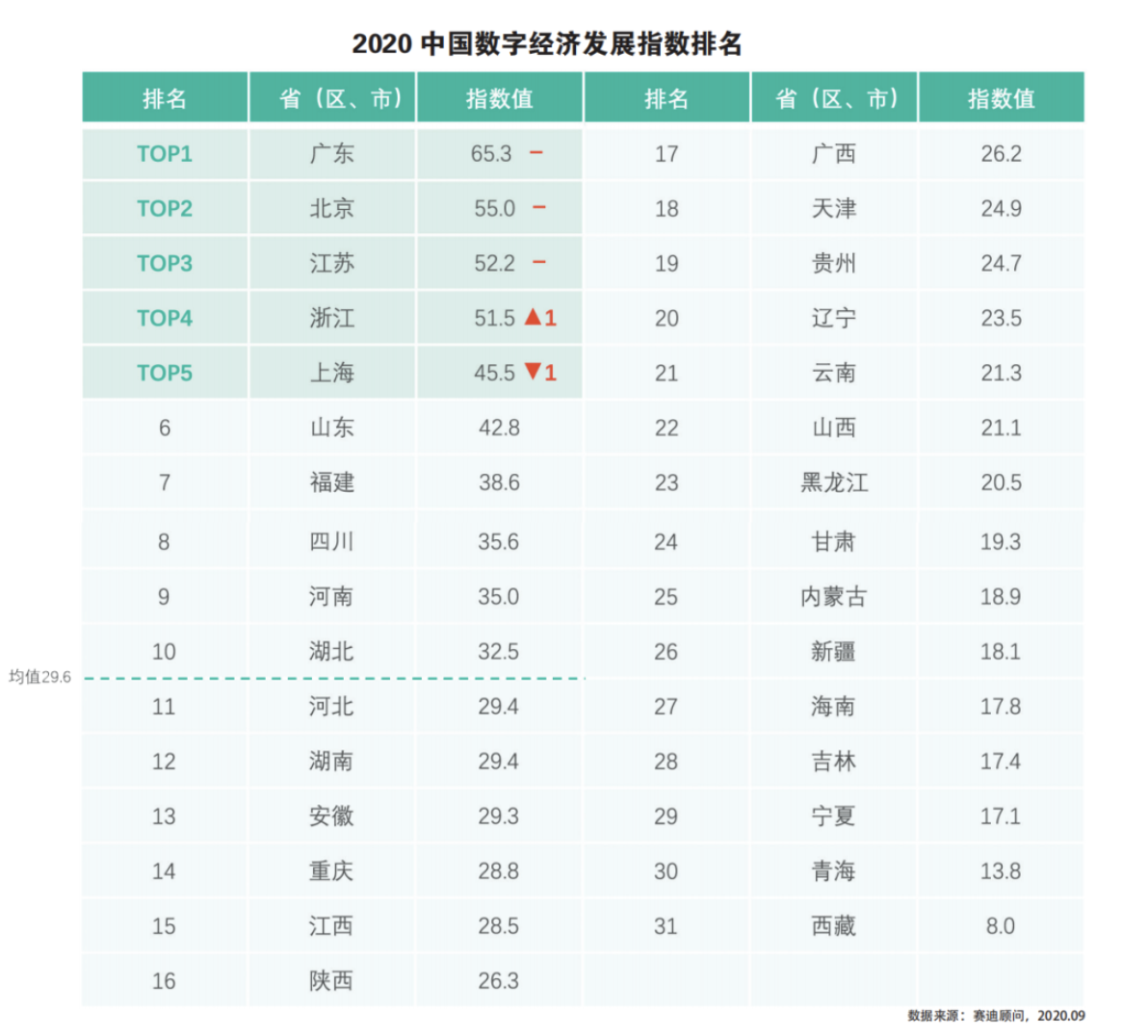

从整体结果来看,2020年中国数字经济发展指数(以下简称“DEDI指数”)平均得分为29.6,其中10个省(市)位于平均水平以上,前五名省(市)与2019年相同(仅浙江与上海名次互换),我国数字经济头部成员基本稳定,其中广东省更是4年蝉联全国数字经济发展水平榜首。

02

分布呈现从尾部向中部集聚态势

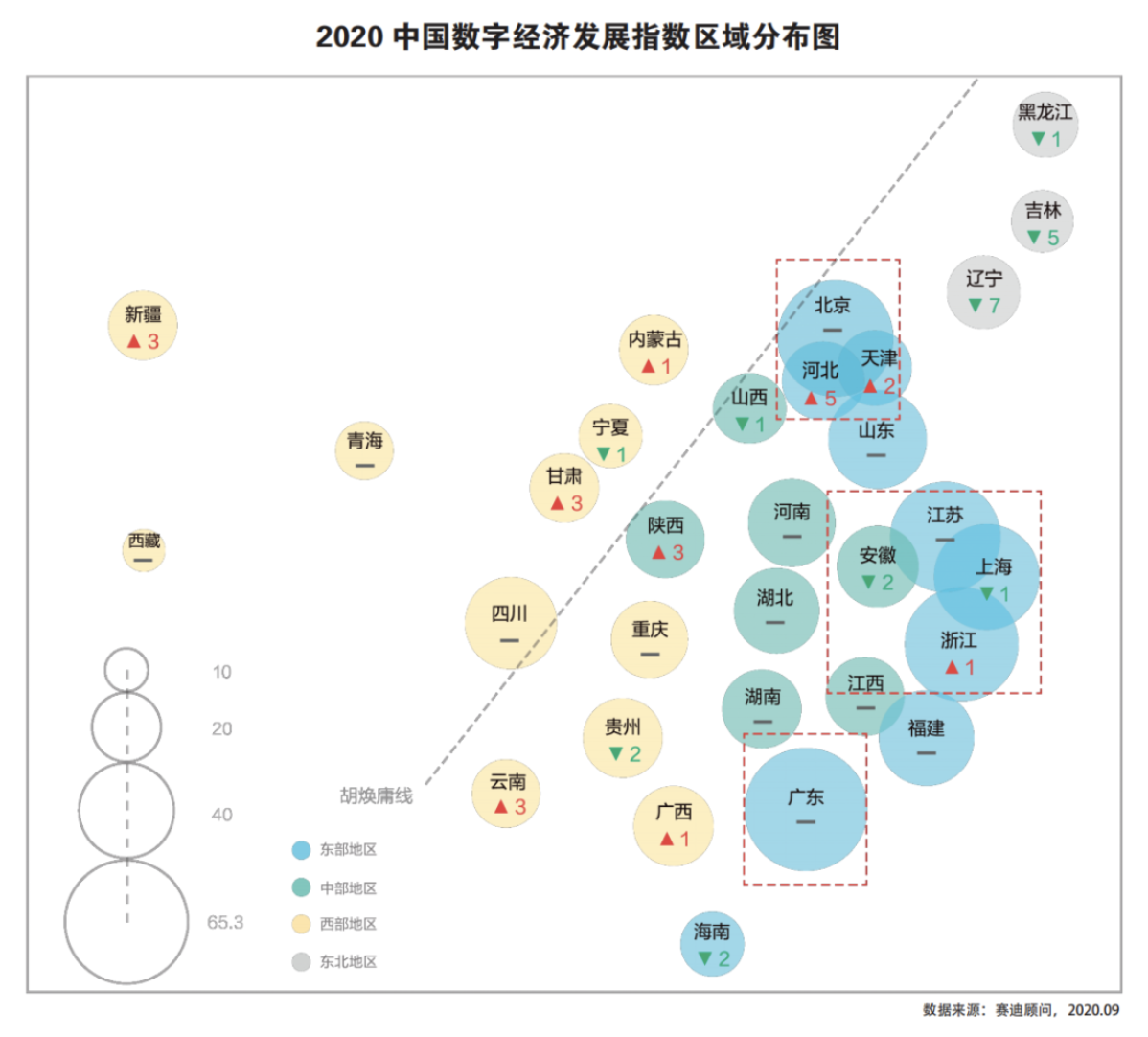

发展阶段上,由尾部向中部阶段集聚,跃升难度逐渐增大。根据DEDI指数,我国各省(区、市)的数字经济发展情况可以划分为起步、发展、追赶、新秀、引领五个阶段。从起步到引领,数字经济发展每进入到一个新的阶段,向上跨越的难度就会随之加大。目前,我国数字经济发展水平仍处于起步阶段的地区很少,六成省(区、市)聚集在发展和追赶阶段,部分地区有望成为新秀。但要从新秀实现向引领者的跃升,则难度骤增,加之追赶者的赶超势头强劲,或面临“逆水行舟”的局面。整体来看,数字经济头部五省(市)与其他地区的差距仍然很大,各省(区、市)所处数字经济发展阶段分布呈现从尾部向中部集聚的态势。

区域分布上,三大核心区域优势凸显,西部地区迎来机遇。我国数字经济发展具有突出的区域集聚特征,京津冀、长三角、珠三角三大城市群成为我国数字经济发展的区域核心。这一方面得益于三地经济基础优越,虹吸效应显著,可以为数字经济的发展提供充分的人才、资金等资源保障;另一方面,三地扎实的产业基础也为数字技术与实体经济的融合发展提供了广阔的空间。

整体来看,我国数字经济发展水平仍未打破“胡焕庸线”。但相较2019年,2020年共有8个地区的DEDI指数排名有所上升,其中陕西、广西、云南、甘肃、内蒙古、新疆6省(区)均位于我国西部地区,西部地区正拥抱数字经济发展红利,努力在新的赛道实现突破。未来,随着新型数字基础设施的建设和普及,数字经济将会进一步突破地理条件的限制,改变我国传统经济发展模式和资源配置方式,为缩小东西部差距注入新动能。

产业聚焦上,数字牵引型地区空缺,数字产业化亟待加码。不同地区数字经济发展的驱动力与竞争优势不尽相同。基于数字产业化与产业数字化的发展程度,可将各省(区、市)的数字经济产业发展情况分为潜力型、融合提升型、数字牵引型、均衡型4种类型。广东、山东、湖北等11省(区、市)属于均衡型,产业数字化和数字产业化均高于平均水平,数字经济产业发展最为充分;安徽、河北、重庆3省(市)的产业数字化发展水平远高于数字产业化,属于融合提升型;其余17个省(区、市)的数字产业化和产业数字化发展水平均低于全国均值,产业潜力亟待挖掘。

值得注意的是,目前我国尚无数字产业化发展水平显著优于产业数字化的数字牵引型省份;从四大一级指标来看,基础指标、融合指标、环境指标平均值均高于DEDI指数平均值(29.6),而代表了数字产业化发展水平的产业指标平均值(24.6)则显著低于DEDI指数平均值。近年来,我国依托雄厚的制造业基础,在产业融合发展方面取得了飞跃,产业数字化成绩喜人。但作为数字经济持续增长的内生动力,数字产业化发展水平则稍显逊色,在未来的发展过程需要更多的投入和关注。

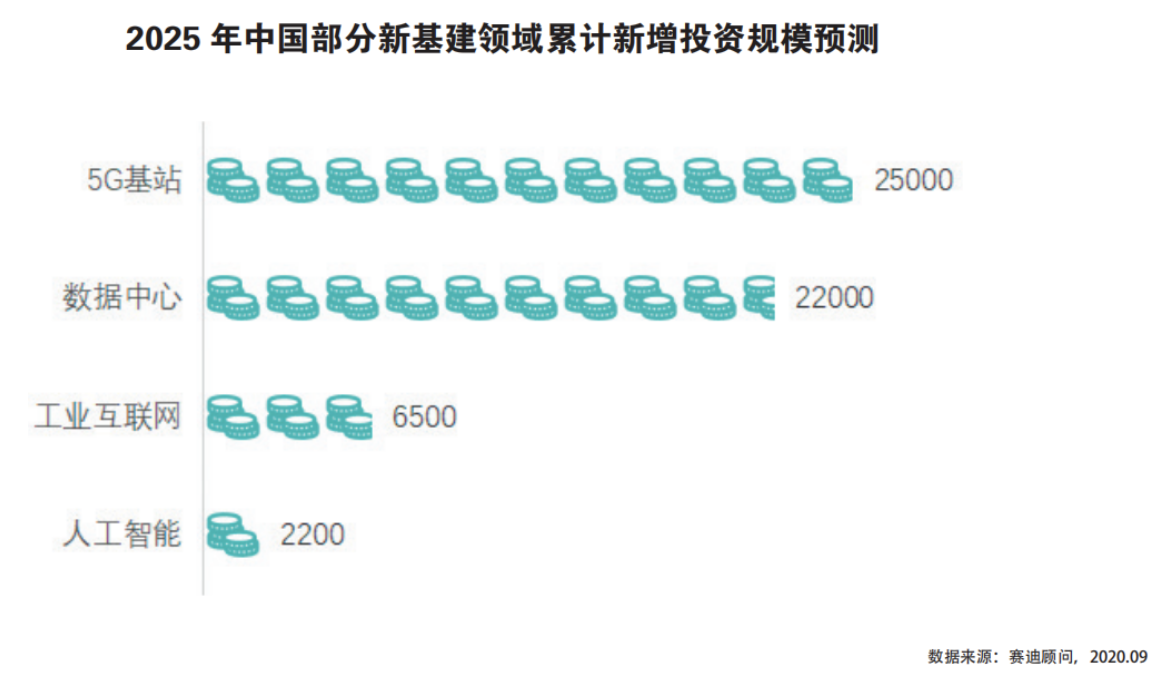

基础指标上,传统数字基建趋于成熟,5G等新型数字基建前景广阔。基础指标方面,新型数字基础设施指标标准差均高于传统数字基础设施,固定宽带、4G网络、互联网等广泛普及,传统数字基础设施在区域间的差距不断缩小,各区域建设水平趋于成熟,提升空间逐渐减小;而全国新型数字基础设施建设水平则差距较大,各地争相发力,5G、数据中心等均处于加速布局阶段,未来仍有广阔提升空间。

2020年《政府工作报告》强调要“加强新型基础设施建设,发展新一代信息网络,拓展5G应用”。截至2020年6月底,已有近20个省(区、市)发布了新基建重点项目投资计划,北京、山东、浙江等地已发布新基建行动方案。在5G建设方面,截至6月底,全国5G基站累计超40万个,建设速度和规模超过预期;在数据中心方面,2020年上半年全国数据中心招标数量超1700个,其中湖北招标数量与金额均居全国第一。赛迪顾问预测,到2025年,全国5G、数据中心累计新增投资规模均将超过2万亿元,成为各地新型数字基础设施建设的重中之重。

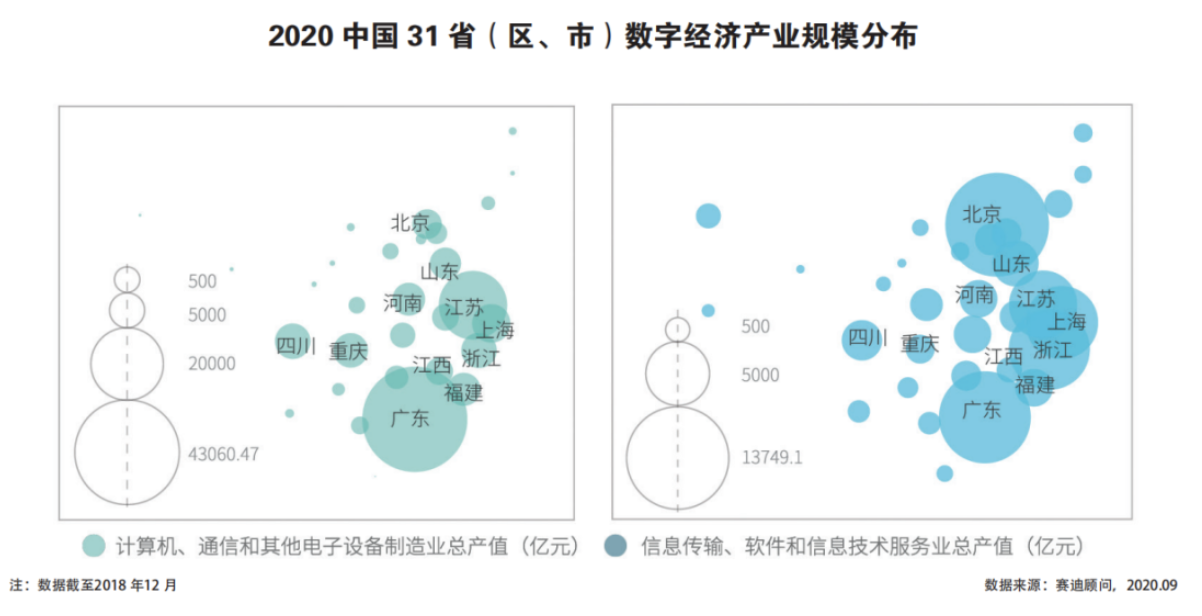

产业指标上,数字产业集聚特征显著,后发地区企业培育有所突破。我国数字产业发展区域集聚特征显著。在电子设备制造业领域,珠三角、长三角及川渝地区产业规模优势显著;在软件服务业领域,长三角、珠三角和环渤海地区产业规模优势较为明显;相较软件服务业而言,电子设备制造业的总规模更大、区域分布集中度更高。从分省情况来看,广东省在电子设备制造与软件服务方面都具有重要地位,江苏以硬件制造为主,北京则以信息服务业见长;而在新疆、西藏、青海等数字产业化较薄弱的地区,数字产业结构一般以软件服务业为主。

企业方面,产业主体指标TOP10地区共聚集了747家ICT领域主板上市企业,占全国ICT领域主板上市企业总数的88.1%;共拥有92家互联网百强企业,仅北京、上海、广东三地就占据了近七成的席位;共拥有198家独角兽企业,占全国独角兽企业数量超九成,其中84.3%集聚在TOP5地区。同时,近两年中西部地区发展速度加快,河南、安徽等省份在ICT领域主板上市企业数量等方面有较快增长;2019年全国独角兽企业均集中于TOP10省份,而今年贵州、江西、陕西等中西部省份均实现零的突破,中西部地区正全面发力,不断在产业主体培育方面增量提质。

融合指标上,“两化融合”发展较为均衡,研发设计深水区转型空间巨大。2020年我国工业和信息化融合指标平均值为32.2,近半数地区得分高于平均值,标准差为8.1,整体发展水平较为均衡。其中江苏、福建、广东、安徽、浙江荣居前五名,引领我国工业数字化进程。从细分指标来看,生产设备数字化率、应用电商比例、关键工序数控化率三个指标各地得分差异较小,且少有得分很低的省(区、市),说明在生产及销售领域,我国数字技术及设备的应用水平较为成熟,奠定了工业数字化的坚实基础。相比之下,数字研发设计工具普及率、网络化协同企业比例指标的均衡性较差,部分省份得分很低,说明在数字研发设计(微笑曲线上游)、数字化协同(商业管理与协同)等工业数字化进程的深水区,企业转型空间仍较大,实现我国工业领域的高度数字化协同任重道远。

环境指标上,内陆地区发力数字营商环境,集约化建设成未来努力方向。广东、山东、浙江等沿海地区的数字环境指标得分仍较高,但内陆地区的后发势头不容小觑,河南、贵州位列数字环境指标TOP5,前15名内陆省份占据7个席位,四川、重庆、陕西、甘肃、江西均在其列。内陆省份快速崛起,逐渐打破沿海地区营商环境优越、产业资源虹吸效应显著的局面,为内陆地区吸引、承接更多的优质数字经济资源落地埋下伏笔。未来,随着数字经济发展更加成熟,我国各地区数字经济发展环境差异将会进一步缩小,数字经济发展水平的鸿沟或将逐渐弥合。

同时,政务服务数字化转型呈现从“网上办”到“指尖办”的趋势。截至2019年7月,全国已建设31个省级政务服务移动端,在各渠道发布的小程序达21个,覆盖14个地区,主要集中在东部,“App+小程序”正在成为政务服务创新的标配和蓝海。随着数字政府建设的逐步推进,如何实现各地政务服务门户、移动App、小程序等使用统一数据源、统一运营管理,减少重复建设、重复上传和多级维护造成的资源浪费,是下一步要思考和解决的问题。

03

高站位持续推动数字经济高质量发展

面对疫情全球大流行、经济下行压力激增、国际贸易摩擦等重大挑战,各地区应牢牢把握数字经济对社会经济发展的叠加、放大、倍增效应,将数字经济作为转危为机的重要引擎。鉴于此,赛迪顾问数字经济产业研究中心提出以下几点建议。

一是攻略科技创新制高点,实现产业链高端延伸。围绕“四个面向”,瞄准产业基础高级化、产业链现代化目标,加强基础性、前瞻性数字技术研究,增加源头技术供给,以基础研究突破带动引领性原创技术、关键核心技术、战略性技术重大突破,提升产业供应链风险抵御能力。深入挖掘数字技术价值,培育发展新兴产业,提升数字产业化水平,推动产业链、价值链向高端延伸。

二是面向数字经济主阵地,提升融合发展能力。立足实体经济,稳步推动5G商用部署,加强工业互联网、物联网等新型基础设施建设,深化大数据、人工智能等技术与实体经济融合发展,持续推进产业数字化、壮大融合产业,重塑生产方式、服务模式与组织形态,提升实体经济的发展韧性,做强做大数字经济。

三是顺应数字治理新形势,推动形成数据要素市场。顺应数字经济发展新形势,坚持包容审慎治理理念,创新治理方式,优化治理手段,完善治理规则,营造规范有序、公平竞争的数字经济发展环境。加快完善数字经济市场体系,确保数据的安全有序利用,推动形成数据要素市场,以数据的流动引导科技、资本、人才等生产要素优化配置,实现协同发展。

四是谋篇布局内外双循环,深化“一带一路”交流合作。挖掘内需潜力,统筹利用国内国外两个市场、两种资源,提升国际合作水平和层次,逐步形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。深化“一带一路”框架下的交流合作,推动“一带一路”成为各国产业协作发展的国际大平台,构建“一带一路”内外联通的战略大走廊,把握数字经济时代我国参与国际合作与竞争的主动权。

作者简介

刘旭、刘浩然,赛迪顾问数字经济产业研究中心分析师。

END

来源:2020年11月1日期《中国战略新兴产业》

编辑:艾丽

审核:赵涵