半导体产业落后欧美,我国本土IP如何联动发展?

2022-02-08 17:02

字体:

[ 大中 小 ]

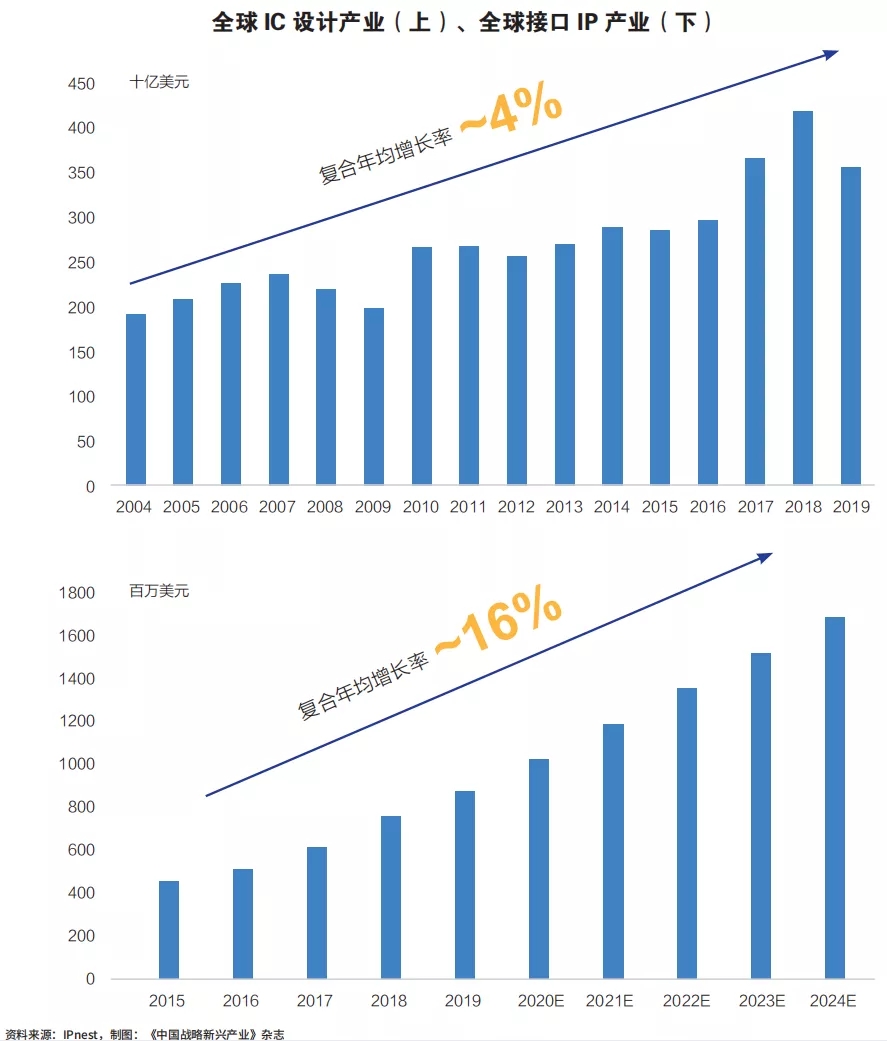

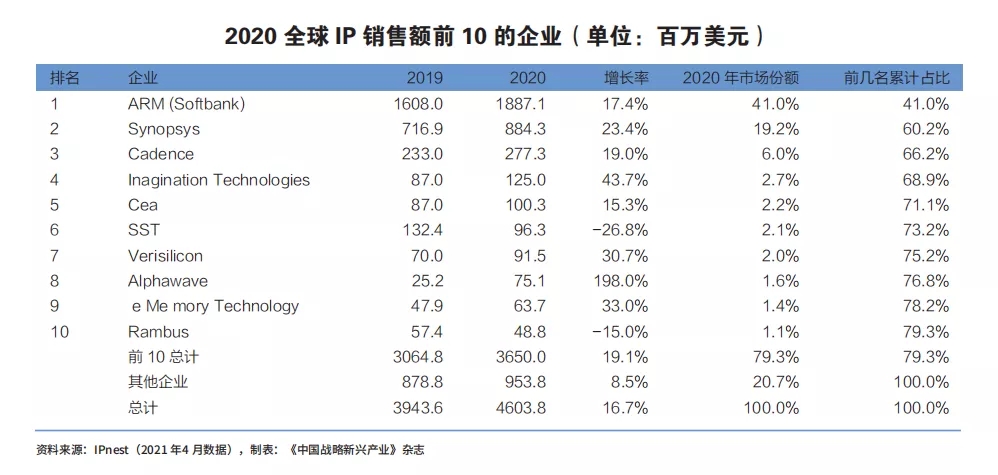

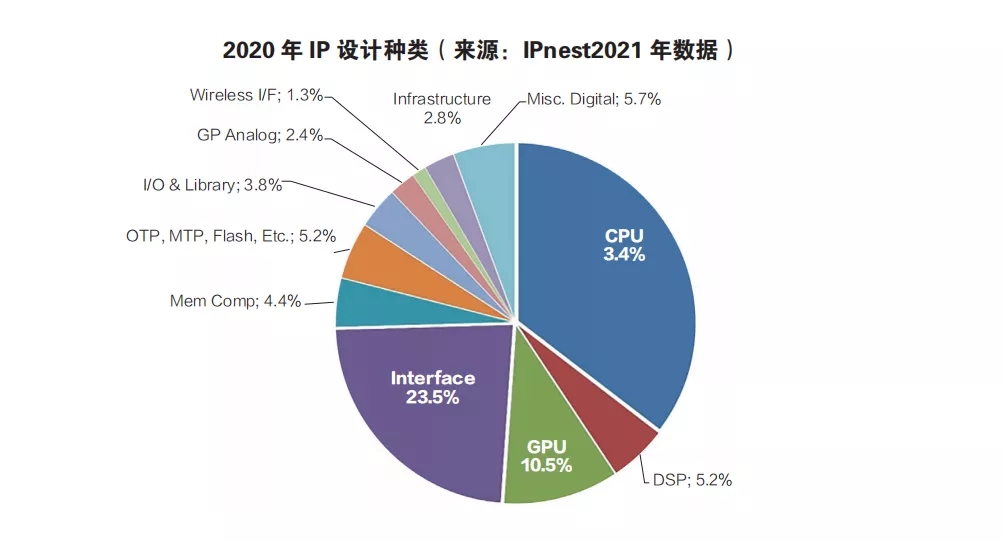

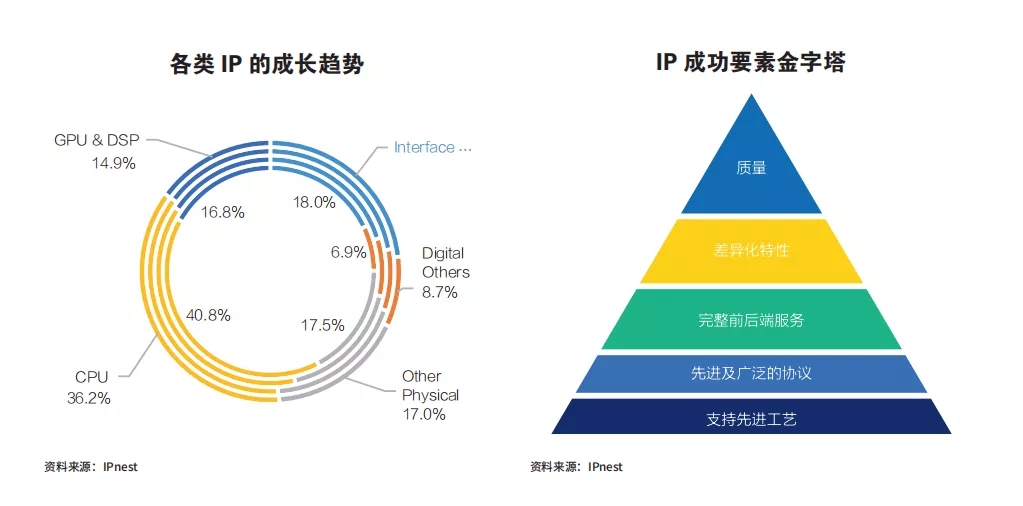

在半导体领域,提到知识产权(Intellectual Property,IP),主要是指集成电路(IC)设计中那些具有特定功能、可以重复使用的电路模块。自2015年以来,IP已和EDA并列成为具备源头技术赋能和基础支撑作用的细分产业中最重要的两个上游核心技术类别。IP在半导体市场(除去DRAM和闪存)的占比从2010年的0.65%增长到2020年的1.43%,预计到2025年该占比将提升至1.74%,届时的IP全球产值将成长至87亿美元,复合年均增长率(CARG)约为13.6%。其中,承担海量数据传输和交换关键任务的接口IP的市场增长率在所有IP中最为迅猛。全球IC设计业产值的CAGR约为4%,全球IP接口市场CAGR约为16%,高出12个百分点,而中国的市场增长率更高。IP业态是由专业IP公司、设计服务公司等构成。其中,专业IP公司提供成熟的IP及针对当前的技术热点、难点开发芯片设计市场急需的IP核,设计服务公司提供IP集成与设计服务等。应该看到,IP与EDA共同构成IC产业链最上游、最高端的业态,是芯片设计生产的“必备神器”。2020年全球IP年产值仅为50亿美元左右,但能撬动其下游电子系统等规模在几万亿美元级别的产业。2020年全球IP市场同比增长16.7%。其中,2020年全球IP业前十名销售额合计为36.50亿美元,占同期全球IP市场的79.3%,相比2019年的30.65亿美元,增长19.1%,比整个IP行业的增长(16.7%)高出2.4个百分点。2020年美国和英国两大区域共占据全球IP市场的74.31%。其中,美国4家企业(Synopsys、Cadence、Ceva和Rambus)销售额合计为13.11亿美元,占据同期全球IP市场的28.5%;英国3家企业(Arm、Imagination Technologies和SST)销售额合计为21.09亿美元,占据同期全球IP市场的45.81%。此外,占据市场前10的企业中,加拿大有1家(Alphawave),中国有2家(分别是大陆芯原、台湾力旺电子)。2020年Arm和Synopsys两大企业共占据同期全球IP市场的60.2%。其中,Arm的2020年销售额达18.87亿美元,占同期全球IP市场的41%,增长率为17.4%,稳健保持着龙头地位,是智能手机的CPU和GPUIP市场无可争议的领导者,且其生态主导着全球半导体IP市场。第二名是Synopsys,2020年的销售额达8.84亿美元,占全球IP市场的19.2%,增长率为23.4%,在有线接口IP市场是全球的领导者,2020年占据该类IP市场的55%。另外,Cadence占全球IP市场12.2%;其他超过1亿美元的前5家的合计销售额为32.74亿美元,占据同期全球IP市场的71%,剩下的31%市场是由其余销售额小于1亿美元的5家贡献。2020年各种IP类别中,CPU雄踞35.4%的第一把交椅;接口类IP占据23.2%的第二地位,GPU占10.5%,远远超过其他类别。各类IP的成长趋势中,可以看出,接口IP全球市场占比持续攀升,成长性超越计算类IP。自2010年以来的10年间,受益于智能手机强劲的需求驱动,CPU/GPU成长为最大的IP细分市场,但自2017年以来,CPU和GPU&DSP的全球IP市场占比持续下滑,分别从40.8%和16.8%下滑至36.2%和14.9%。然而,受到以数据中心应用为主的新需求驱动,服务器、数据中心、5G、人工智能等产业对数据传输和交换的带宽、速度和容量的需求越来越大,自2017年以来,接口类IP持续快速成长,其全球IP市场占比已从18%增长至23.2%。

IPnest预计,至2025年,接口类IP的全球产值将增长至25亿美元,超过CPU的产值成为全球最大的IP细分市场。随着应用和工艺的不断演进,IP的设计难度和门槛也在快速提升,主要挑战表现在以下几个方面。聚合度——单个产品集成越来越多的功能,单个芯片集成越来越多的IP,这就要求IP架构规划和设计的时候要充分考虑面积和功耗的优化;竞争力——消费者驱动规格、功能、成本,关心开发风险和产品周期,IP开发者必须把握规格、成本及风险的最佳平衡,并研发具备差异化功能的IP;复杂度——IP是提高产品化效率的关键,随着协议标准和工艺持续演进,设计复杂度越来越高,兼容性、可靠性等一系列测试的收敛要求也不断提高;集中化——先进工艺越来越趋近于金字塔尖,IP供应商日益集中,竞争更为激烈。一款成功的IP必须从各方面达到更高标准、更优服务的要求。首先,IP是芯片设计产业里随着半导体工艺演进过程中最早期投入的关键技术,是设计产业中的先锋,往往是在半导体工艺还未成熟或具备量产能力之前已经进入开发期,所以,IP具备的能从成熟工艺快速支持、兼容及移植最先进的工艺制程的固有能力是成功早期导入市场的关键要素。同时,IP也是芯片设计产业里随着海量及高性能的应用需求驱动的协议标准快速演进而需不断迭代及升级的关键技术,特别是接口IP在标准协议的先进度和广泛度的演进更高速。其次,IP的差异化特性如出色和可靠的性能,即功耗、面积和成本的优势,及创新的应用定制优化功能将是IP成功的关键要素,这充分体现在IP本身必须具备最优及已验证的架构和设计,同时能够对应用系统深度理解和运用。最后,IP的良好产品质量是IP成功的重要关键要素和保证。主要表现在可量产并兼容性高,这体现在IP必须具备经过跨工艺、多产品、多应用完整的全方位验证,如从架构,模块,芯片级,封装板级、系统级到可靠性,互操作性等。需要支撑以上IP成功关键的另一个要素,是必须具备支持先进和跨工艺完整设计和严谨验证的CAD自动化平台和流程,加上其完整和专业的系统应用及技术支持前后端服务。因此,需要实现这些成功关键要素必须依赖一支经过长期实战积累并专注IP产业的大型全建制专业设计专家团队,团队专业性需涵盖标准协议,系统架构,建模、模拟,数字,版图,后端,SIPI,ESD,软件,QA及交付等等领域。全建制还体现在需要先进工艺制程CAD技术专家,封装设计和板级设计专家,SoC及系统专家,现场技术支持和技术应用支持和调试专家,乃至SoC后端服务、子系统交付和定制服务人才等。这都是我国芯片产业极度缺乏的高端芯片产业人才,这也是导致我国IP产业落后于欧美的主要因由。目前,我国本土IP产业还处于初级阶段,规模很小,技术和市场竞争性弱,国产化率低;但是,近10年来涌现了一批优势IP创新创业企业,它们驰骋市场、积极布局、打造生态。目前我国三类本土IP供应者都在茁壮成长。一类是像华为海思这样有自己的IP甚至指令集开发实力,但不对外;二是互联网巨头如阿里,其旗下的平头哥半导体(T-Head)公司在2019年推出基于RISC-V内核的处理器(玄铁910),加速了中国RISC-V产业化及其生态环境发展。第三类是国内独立的第三方IP厂商,如芯耀辉、锐成芯微、芯来等众多IP公司等,立足于各类IP的积累。《进一步鼓励软件产业和集成电路产业发展若干政策》印发以来,我国集成电路设计业的快速发展,有力推动国内半导体IP市场成长,支撑一批IP创新创业企业不断涌现。IP创新创业企业中,2011-2020年成立的就有芯耀辉、芯来科技、寒武纪、锐成芯微等企业;其中,芯耀辉所设计的IP的协议标准达到了全球最领先的标准(比如USB4.0和PCIe6.0等),所量产过的IP的工艺达到了业界最先进的量产工艺5nm,团队设计的IP曾被国内外顶尖和主流的芯片设计公司广泛使用并大规模量产,获得了红杉、高瓴、高榕、经纬、云晖、松禾、五源、国策、兰璞、真格等众多知名投资机构的近10亿元投资,致力于先进半导体IP的研发和创新,赋能芯片设计和系统应用。随着数据中心、智能汽车、高性能计算、5G通信、物联网、人工智能等新应用的兴起,为提供完善IP平台以及完整SoC一站式解决方案,构建起“IP/EDA+IC设计+芯片制造+系统应用”的一体化生态是本土IP企业生存、发展和壮大的根本所在。我国本土IP行业及其企业体量小、能级低。纵观全球IP行业,2020年仅ARM和Synopsys两家的合计销售额就达27.71亿美元,占据同期全球46.01亿美元IP市场的60.2%。而我国IC设计服务业的代表芯原股份有限公司IP营收仅为0.915亿美元,只占IP市场的2.0%。从中看出,整个产业及其企业体量、能级与这两大巨头不可比拟。另外,据IPnest的最新报告显示,未来5年全球半导体IP市场规模将以13.6%复合年增长率增长,到2025年发展到87亿美元,为此我们要加速构建起以国内市场为主体的发展新格局,提升本土IP集群市场竞争力。国产IP类别完整性差,技术处于中低端水平。应该看到,国产IP在产品系列、与本土芯片代工企业的配合,包括与国产EDA融合发展方面,对比国际水平差距是非常大的,难以支撑国产化替代的芯片设计需求。本土IP/EDA人才短缺严重。应该看到,一款成功产业化的芯片离不开优质的IP核和专业的IP专家团队支持,IP/EDA领军人才和高端IP人才对于我国整个集成电路产业实现自主可控、安全保障发展至关重要。我们现在既不缺市场、也不缺资本,最缺的是人才,人才是我们面临的最大短板。我国IP/EDA事业缺乏高强度、持续的研发投入。以华大九天为例,在过去10年间其研发资金累计不到10亿元,相比之下,Synopsys一年的研发投入就可达到约10亿美元。我国IP/EDA产业与其上下游整合力低。应该看到,IP/EDA是“IC设计+芯片制造+系统应用”联动发展的纽带,它的开发是紧密结合先进工艺节点进行,如中国台湾的台积电研发7nm、5nm、3nm工艺同时,Synopsys等就早期介入相应IP/EDA的研发,所以它们两家可同时推出相应的量产工艺和成熟的IP/EDA。应该看到,虽然国内量产芯片工艺已达到了14nm/12nm,与国际先进水平尚有2.5个技术代差距;但是,我们仍应该基于自身条件,加强本土“IP/EDA+IC设计+芯片制造”全产业链联动发展。曾克强,芯耀辉科技有限公司董事长兼联席CEO,曾任新思科技中国区副总经理。余成斌,芯耀辉科技有限公司联席 CEO,IEEE Fellow、澳门大学集成电路国家重点实验室联合创始人、中国半导体行业协会 IC 设计分会副理事长。

关注微信公众号: