换电模式是指通过集中型充电站对大量电池集中存储、集中充电、统一配送,并在电池配送站内对电动汽车进行电池更换服务或者集电池的充电、物流调配以及换电服务于一体的快速补电模式。根据头豹数据,按换电站年收入计算的中国新能源汽车换电服务市场2022年规模预计将达669亿元,2030年将达1万亿元。

资料来源:头豹(注:该估计尚未包括二轮电动车换电市场规模)

一、发展历程

2007年,世界首家换电运营公司Better Place成立,但由于电池技术不成熟,运营成本过高且销量过低(与雷诺的Fluence ZE车型合作)等原因,该公司于2013年宣布破产。2013年,特斯拉提出快速换电技术,但由于政策以及无法实现商业盈利等原因,转向快充技术。

在中国,国家电网首先在新能源乘用车领域开展了换电技术应用研究,提出了“换电为主、插充为辅、集中充电、统一配送”的商业运营模式,2010年在杭州基于高箱体标准箱技术完成500台纯电动出租车换电试点,验证了“车电分离,里程计费”的商业模式的可行性。

2014年起分箱换电、底盘换电等技术方案的探索改善了换电站运营成本和能源补充效率的问题,车辆的稳定性和安全性得到提升。但在2020年之前,由于换电站投入成本高、换电车辆少、标准不完善等因素,换电模式仅以公交示范项目为主,而充电模式才是市场主流。

2020年以来,新能源汽车补贴逐步退坡,整车购买成本成为新能源汽车制约因素之一,随着国家新能源战略明确、示范项目的成功探索、电池技术的进步、新能源汽车行业爆发确立下游B端和C端需求,市场进入快速扩容期,中国新能源汽车补能方式进入充换电并行发展的阶段。

二、产业链

换电产业链中,上游环节为换电设备及其基础零部件,中游为换电运营商,下游为商用车、乘用车、两轮车等应用场景。

换电产业链

资料来源:乐晴智库,华鑫证券研究

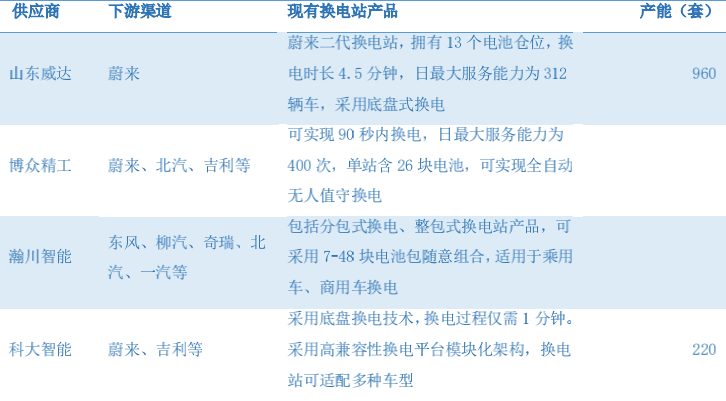

上游的换电站软硬件包括换电机器人、取送电池设备、充电舱、连接器、温控模块、定位模块、监控模块以及控制模块等。国内换电设备供应商主要包括山东威达、博众精工、瀚川智能、科大智能等。其中,山东威达与蔚来深度绑定,二者合资建立子公司昆山斯沃普,为蔚来二代换电站独家供应换电设备;博众精工、瀚川智能、科大智能拥有丰富换电设备技术储备,产品已经过多代更迭,为东风、北汽、吉利等传统车企提供换电设备。

换电设备供应商

资料来源:各公司官网,华鑫证券研究

中游的换电运营商与电池银行(电池资产公司)、整车企业、消费者、电网等共同构成车电分离产业生态,并通过电池梯次利用与回收形成商业模式的闭环。当前,乘用车换电运营商主要玩家有蔚来、奥动、伯坦,截至2021年底,三者分别建有换电站789座、402座、107座。商用车换电主要参与者则为玖行能源。

换电运营商及电池资产公司连接产业链上下游

资料来源:盖世汽车,华鑫证券研究

主流运营商中,蔚来换电站为车企自主建设,规划至2025年全球共建成4000座换电站,其中海外市场1000余座。奥动与北汽、上汽等老牌车企共同建设运营换电站、研发换电车型,规划至2025年建成10000座换电站。北汽的擎天柱计划在2022年底将累计建成3000座光储换电站;吉利与力帆联手设立合资企业,计划推出全新车系,至2025年底建成5000座换电站。协鑫能科计划到2025年至少建成5000座换电站。国家电网计划到2025年建成1000座公用及商用换电站。国家电投计划到2025年新增投资持有换电站4000座。中石化计划2025年之前建设5000座智能充换电站。

换电站运营为重资产行业,前期投入高。根据协鑫能科公告,乘用车换电站单站建设成本约为260万元,重卡换电站建设成本则需420万元。除换电站建设费用外,运营商还需承担电池投资、线路投资等,单乘用车、重卡换电站所需投资额可分别达到500万元、1000万元。

换电产业链的下游已在重卡、公交、出租车和网约车、私家车、两轮电动车等领域拥有丰富应用场景。从车辆用途看,传统车企的换电车型以营运车为主,私家车为辅;新势力则主攻私家车市场。相对于私家车,营运车辆充电频次高、对充电时长更为敏感,可能成为换电模式最先引爆的场景。

重卡:换电重卡需求迎来爆发

目前,国内重卡保有量超过850万辆,由于较大的燃油消耗量和碳排放量,是电动化的重点对象。据电车资源统计,2021年新能源重卡共销售10513辆,年销量冲破万辆大关,大大超过市场预期。其中,换电重卡销售3228辆(占比30.70%)。换电重卡相对于充电重卡的优势首先在于补能速度快,充电重卡即使采用双枪快充方式补能也要一个小时以上,而换电一般只要五分钟,可解决电动重卡补能痛点。其次,在换电模式下,因采用车电分离的形式购买换电重卡,可使购车成本大幅下降。再则,在使用成本上,换电重卡电费加上电池租赁费用合计约1.2元/kwh,相同条件下,换电重卡对比燃油重卡的单车年运营成本要低10万元左右。根据商用车保险数据,2022年1月份全国电动重卡销量2263台,电动化渗透率持续攀升至7.07%,其中换电重卡销量接近100%。换电重卡正在凭借时效性和经济性加速商用车领域的电动化进程,并可能成为新能源换电模式最先普及的子赛道。

乘用车:营运车换电初具规模,私家车正逐步渗透

国内老牌车企纷纷入局换电行业,新势力亦渐有试水。其中,东风、吉利近两年分别推出4款、3款换电车型,对换电模式布局积极;北汽对换电行业布局最早,以EU5作为主要换电车型;上汽于2021年3月推出荣威Ei5,正式进军换电行业;新势力中,除蔚来全系车型支持换电外,威马、哪吒也各自推出换电车型,作为对换电行业的试水。

三、业务模式

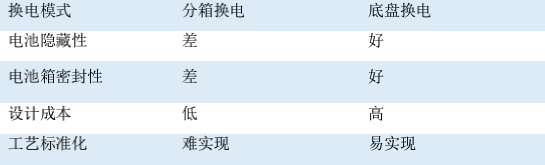

换电技术主要解决电池卸下和装载时保持电池与汽车连接稳定性的问题。目前市场上乘用车换电技术路线主要有分箱换电(又称分包换电)、底盘换电(又称整包换电)两种类型。底盘换电不改变车体前后轴重量,可实现全自动换电,大幅缩短换电时间,蔚来、奥动、北汽新能源均采用底盘换电;分箱换电通用性好,易实现标准化,力帆、伯坦科技采取此技术路线。

乘用车换电技术路线的比较

资料来源:GGII

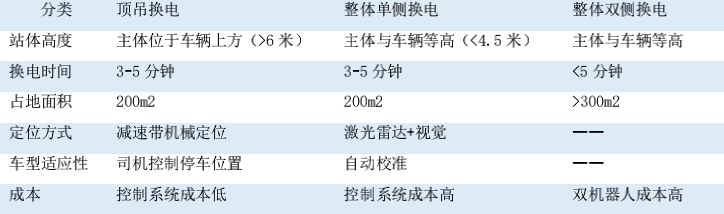

商用车(如重卡、矿卡)换电技术路线分为整体单侧、整体双侧、顶吊式换电三种。

顶吊式换电采用钢索吊装电池包,由于钢索具有一定柔性,可以兼容特定的停车误差。因此顶吊式换电技术简单、成本低、可行性较好,为最早商用化的手段。

整体单侧换电智能化程度较高,对司机专业性要求低。但由于电池抓取机构为刚性,若车辆停放位置与既定位置产生偏差,容易对导向机构造成损伤,同时由于对控制精度要求高,需要配套激光雷达及视觉传感器等设备,导致成本相比顶吊式换电也更高。

整体双侧换电优势为电池不占货箱空间,更适用于电池存储位置有限的矿卡,并契合特定需要双侧布置电池的车型。但由于其需要同时配备两套机器人及电池存储充电仓,造价也相对较高。

商用车换电技术路线的比较

依据服务对象的不同,换电站通常可以分成三类:首先是商用车换电站,通常适用于(半)封闭区域内、线路相对固定的重型电动商用车。其次是主要服务于电动出租车、网约车的集中式换电站,这类模式对网点数量要求不高,通常不会涉及高速公路等特殊场合,代表企业有北汽、奥动新能源等。再则是适用于私人乘用车换电站,由于私家车行驶轨迹的随机性,这类服务对网点数量要求极高,且须兼顾市区、高速公路等各类场合,典型企业如蔚来。近期,动力电池巨头宁德时代也推出了乘用车换电业务,并计划将该换电服务同时面向不同车企开放,赢得了业界的普遍关注。

换电关键技术包括机械连接技术、电连接技术、液冷连接技术、监控技术等,目前均已较为成熟。随着换电车型不断应用,新能源汽车换电关键技术的焦点开始集中在换电快速性和安全性、电连接的可靠性和耐久性、换电电池安全性及长寿命要求。

新能源汽车换电技术进展

四、市场空间

2021年新能源汽车销量为352万辆,同比增长157%,占汽车总销量的比重由2017年的2.7%增长至13.4%。新能源汽车保有量于2021年达到784万辆,同比增长59%,占比由17年的0.7%升至2.6%。

根据中汽协预测及《新能源汽车产业发展规划》指引,2025年全国汽车年销量有望达到3000万辆,其中新能源汽车占比将达到20%,年销量为600万辆。根据销量预测与当前保有量的核算,2025年新能源汽车保有量将超过2770万辆,四年的CAGR为37.1%。届时新能源汽车保有量占比将由2021年的2.6%提升至2025年的6.7%。随着新能源汽车高速发展,相关配套设施也将迎来重大机遇。

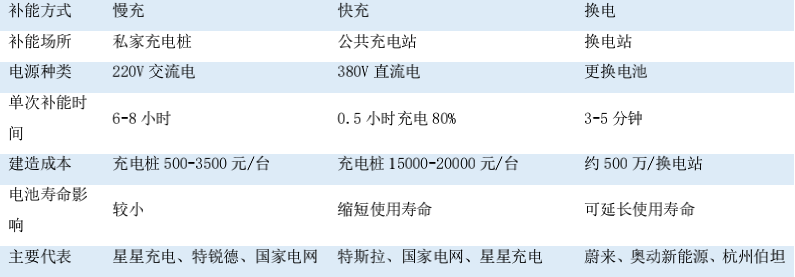

当前充电模式为市场主流。根据中国充电联盟统计数据,截至2021年底,我国共拥有充电站7.5万座,换电站1298座。历经10年发展,充电桩已在全国范围内形成一定规模。但相比充电,换电模式减少补能时间可提升运营车辆司机收益、集中规范充电和维护保养可减少电池安全隐患并延长电池使用寿命、车电分离可降低用户初次购车成本、错峰集中充电可降低电网负荷,因此越来越受到关注。

三种补能方式比较

资料来源:国际新能源网,京能新能源,太平洋汽车,前瞻产业研究院,EVCIPA

五、经济可行性

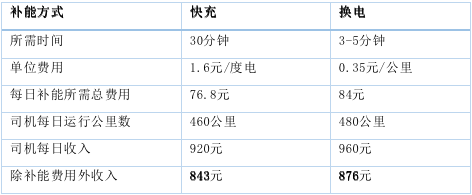

营运车如出租车、网约车看重盈利能力,在仅考虑月收入和补能费用后,换电模式下司机月收入有所提高。假设出租车司机每日工作总12小时(包含补能时间),平均每小时行驶40公里,参考北京市出租车收费标准,超出起步价后每公里收取2元,出租车电池容量为60kwh(参考北汽EU5车型),剩余电量20%时进行补能。经测算,除补能费用后,使用快充单日收入为843元,使用换电单日收入可达876元,换电可使司机月收入增加约1000元。

快充和换电模式下司机日收入比较

资料来源:天风证券研究所

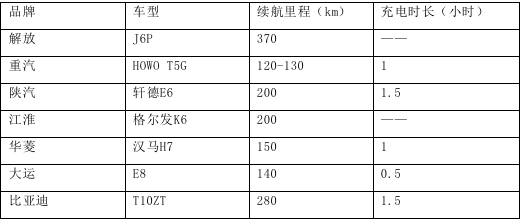

商用车如服务于沿海港口、大型物流园、矿区等地的重卡、矿卡耗电量高,单日补能次数更多;同时电池容量大,充电时间较长。采用换电后可有效提升运营时间,实现连续运营。重卡电池普遍容量为282kwh,续航里程150-200公里,按单日行驶里程300-500公里计算,单日需补能2次。快充补能时间为1-1.5小时/次,换电相比快充可为司机节省出2-3小时的工作时长,提升了盈利能力。

国内纯电动重卡车型及参数

资料来源:天风证券研究所

六、政策鼓励

换电模式政策暖风频吹。2020年4月在《关于完善新能源汽车推广应用财政补贴政策的通知》中为鼓励“换电”新型商业模式的发展,加快新能源汽车的推广,明确“换电模式”车辆不受新能源乘用车补贴前售价须在30万元以下(含30万元)补贴政策的限制。2020年5月国务院在《2020年政府工作报告》中首次将充电桩与换电站进行分别表述,并作为“新基建”的一项内容。自2021年5月起重庆、海南、辽宁省大连市相继颁布换电站补贴标准,参考乘用车换电站单站投入500万元,最高可获得150万元的一次性建设补贴,以加快换电站建设速度。随着换电站未来迎来快速增长,各省市或将陆续出台补贴标准。同年11月《新能源汽车产业发展规划(2021-2035年)的通知》明确鼓励开展换电模式应用。

换电技术标准走向统一。2021年4月《电动汽车换电安全要求》换电领域首个基础通用国家标准的发布,并与11月起开始实施,文件中对换电汽车设计、换电接口连接、电池包功能及相关监测要求做出了明确规定,从机械强度、电气安全以及环境适应性三个角度保障了换电汽车的使用安全,为换电模式的发展提供了标准支撑,引导了行业合理规范的发展。2021年12月,由电池供应商宁德时代、欣旺达,整车厂广汽集团、蔚来、北汽新能源,第三方运营商伯坦科技、协鑫能科、奥动新能源等各方企业共同参与制定的《电动乘用车共享换电站建设规范》正式发布,在电池包、换电机构、换电站布局规划等12个方面对换电站的标准进行规定,其中《建设规范》第5部分专门对电池包技术进行要求,规定了底盘式换电乘用车的电池包的尺寸、电量以及电压等因素。出于不同换电站的兼容性要求考虑,电池包包容尺寸被限制在长度不大于2100毫米、宽度不高于1540毫米、高度不超过280厘米的范围内,并且根据两种形状重点推荐了四种典型换电电池包,为将来电池包尺寸的统一提出了参考标准。2022年2月24日,上海市印发《关于本市进一步推动充换电基础设施建设的实施意见》,意见提出,探索优势领域换电服务共享模式。加快制定换电车型、换电设备、换电场站建设等地方标准,打破换电技术跨品牌、跨车型应用壁垒,推动在专用车辆和乘用车等主要应用领域形成统一的换电标准。

试点工作正式展开。2021年10月,工信部发布《关于启动新能源汽车换电模式应用试点工作的通知》,根据政策力度及换电经验等因素选取11个试点城市,包括综合应用类城市8个(北京、南京、武汉、三亚、重庆、长春、合肥、济南)、重卡特色类城市3个(宜宾、唐山、包头),目标为推广换电车辆超10万辆,新建换电站超1000座。试点城市作为换电在全国范围推广的第一阶段,将加快换电产业形成可复制的经验。

目前换电行业仍在发展初期,参考充电桩发展历史,随着未来换电行业标准逐渐统一以及各省市的补贴政策逐渐完善,换电模式将迎来风口,未来有望实现爆发式增长。

作者:诚通基金管理有限公司 张金鑫博士

组稿:左子晗